No Brasil, a holding surgiu a partir da Lei nº. 6.404/76, notória Lei da Sociedade por Ações, ou mesmo Lei das S/A, e sua constituição, bem realizada, além da organização patrimonial, pode trazer segurança aos Empresários, Instituidores de Patrimônio e seus herdeiros com relação à partilha de seus bens.

Por muitos chamada de empresa cofre, a Holding, é criada para controlar e proteger o seu patrimônio, seja ele composto de bens ou mesmo de outras empresas e isso, sem dúvida, facilita a gestão e resguarda os direitos dos familiares. Mas, não é só isso!!

Vantagens da holding patrimonial

Constituída a empresa, ela poderá escolher o melhor modelo tributário (Lucro Real, Lucro Presumido ou mesmo Optante do Simples Nacional), a ser definido de acordo com o tipo e localização dos bens que a integrará.

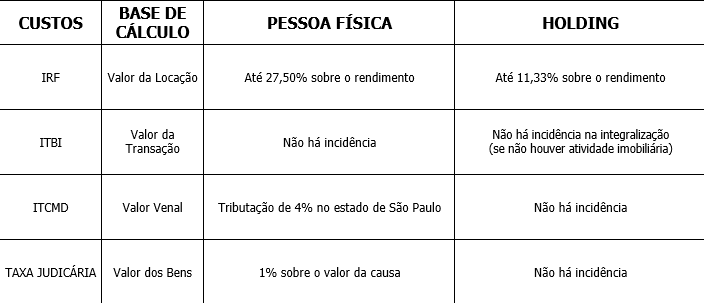

Além da importante proteção mencionada antes, manter o patrimônio na empresa, pode significar grande economia tributária, seja na gestão do dia-a-dia de aluguéis, p.ex., bem como, no tocante a inevitável sucessão. Como exemplo, se a holding patrimonial administrar imóveis alugados, o imposto total incidente, será da ordem de 11,33%* (*para receita até R$ 62,5 mil/mês), ao passo que, na pessoa física, tal imposto seria da ordem de 27,50%* (*para receita acima de R$ 4,7 mil/mês).

No tocante a sucessão, as vantagens são mais significativas ainda, havendo a possibilidade de sequer ser necessário formalizar inventário, apenas a baixa do usufruto quando do falecimento do instituidor (e cônjuge).

A princípio vale esclarecer que os bens são transmitidos para a holding, pelo custo histórico, sem qualquer tipo de incidência de Imposto de Renda. Se a empresa não possuir atividade imobiliária, ficará imune do ITBI e, no contrato social da holding, é possível prever cláusulas que mantenham o fundador (instituidor do patrimônio) como usufrutuário e como administrador da empresa, bem como, cláusulas que garantam a manutenção do patrimônio e, inclusive que, no caso de morte dos seus herdeiros o patrimônio retorne ao instituidor, entre outras.

Abaixo preparamos um quadro comparativo entre a diferença de tributação para a pessoa física e para uma holding, no tocante à rendimentos de aluguel e também na hipótese de sucessão, como se vê:

Assim, com o planejamento adequado, a holding é um tipo societário que se revelou um ótimo instrumento de administração patrimonial, capaz de diminuir consideravelmente a carga tributária dos envolvidos, bem como, evitando conflitos de natureza familiar e sucessória.

Importante mencionar que um bom planejamento deve considerar a criação de mais de uma holding, afinal, pode-se manter uma empresa para administrar bens particulares, outra empresa para administrar bens que rendem frutos de aluguel, uma outra empresa para investir e participar de empresas operacionais e ainda, uma outra empresa para administrar aplicações e investimentos financeiros. Se você quer saber mais a respeito das possibilidades que as holdings representam, entre em contato conosco; nosso time de especialistas pode auxiliar você desde o estudo pertinente não só do seu patrimônio, mas, também, no tocante ao seu estado civil e dos seus herdeiros. Também analisamos a situação das suas empresas – quando pertinente – a fim de identificar a melhor opção de proteção patrimonial a ser executada. E por fim, atuamos diretamente na constituição das empresas.

#HoldingPatrimonial #PlanejamentoTributário #ProteçãoPatrimonial #EconomiaTributária #LegislaçãoTributária #ImpostodeRenda #Tributação #EmpresaCofre #LeiDasSociedadesPorAções #LeiDasSA #Lei6404 #ImpostoDeRendaFamiliar #SucessãoPatrimonial #TributaçãoImobiliária #HoldingFamiliar #InstituidorDePatrimônio #Usufruto #Inventário #AdvocaciaTributária #PlanejamentoSucessório #Holding #AdvocaciaEspecializada #ConsultoriaJuridica

FALE COM O ESPECIALISTA